Die Einbußen am Zeitchartermarkt werden immer bedrohlicher. Nach den Panamaxen verspüren auch die mittleren Größen von 2.500 bis 3.500 TEU Gegenwind. Kurzfristig deutet wenig auf eine Trend-umkehr.

Die Verluststrähne hält an. So sackten die Tagesraten der Containerschiffe bei Spot[ds_preview]-Abschlüssen zwischen Mitte August und Mitte September laut ConTex um durchschnittlich 8% ab. Von Woche zu Woche wiederholt sich dasselbe Schema: So verzeichnen die großen Charterschiffe auch die größten Rückgänge, während die Verluste für die kleineren Einheiten eher unter dem Durchschnitt liegen. Ergebnis dieses Trends nach etlichen Wochen ist, dass die Durchschnittsraten der größeren Typen (2.500, 2.700, 3.500 und 4.250 TEU) mittlerweile zum Teil drastisch unter den Stand von vor 12 Monaten gefallen sind. Nur die 1.100- und 1.700-Klassen liegen im Jahresvergleich noch obenauf, nachdem sie auch erst mit Verzögerung von der Erholung profitiert hatten. Die Charterraten-Bilanz der Panamax-Typen (4.250 TEU) lässt schon die Alarmglocken schrillen: Nach Berechnungen der Vereinigung Hamburger Schiffsmakler und Schiffsagenten brachen die Tagesraten binnen drei Monaten um 36% bzw. 9.700 US$ ein. Der volatilere Howe Robinson Containership Index weist für die Schiffsklassen oberhalb von 3.000 TEU sogar einen Einbruch um 46% im selben Zeitraum aus. Die Differenz erklärt sich dadurch, dass Howe Robinson auch kurfristige Abschlüsse, die heute an der Regel sind, stärker im Index gewichtet, während der ConTex bei seinen Bewertungen strikt Zwölf- und 24-Monatsperioden ansetzt.

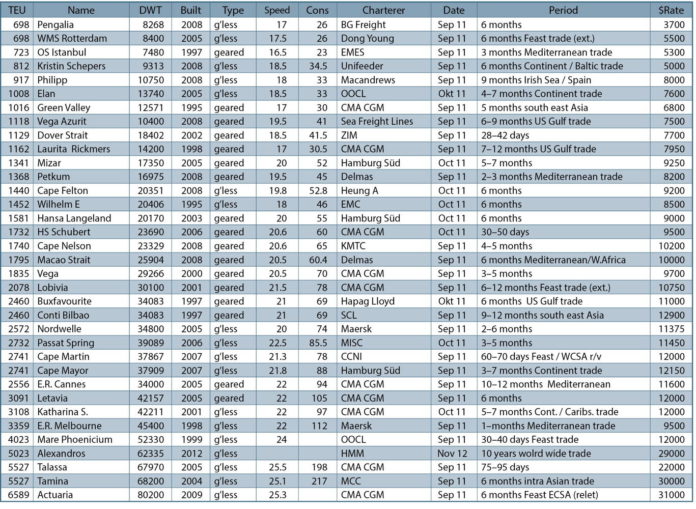

Die Nachfrage in den oberen Größenklassen ist weiterhin unzureichend, um das Angebot an verfügbaren Einheiten zu absorbieren. Immer noch konkurrieren Tramp-Schiffe intensiv mit Relets von Carriern, die ihre Dienste aufgrund der schwachen Stellplatzauslastung und unauskömmlichen Frachtraten rationalisieren. Glück im Unglück für die Tramp-Reeder: Es gibt weiterhin große Adressen, die ihren Marktanteil ausbauen wollen und dazu Schiffe ihrer Wettbewerber anmieten. So soll Maersk Line gleich sieben 8.000-TEU-Neubauten von der südamerikanischen CSAV für mittlere Perioden geschlossen haben. Die Chilenen bauen bereits seit Monaten drastisch Kapazität ab, um ihre wieder anschwellenden Verluste in der Linienfahrt zu begrenzen. Nachdem das Unternehmen in einer Börsennotiz die Suche nach einem strategischen Partner für die Linienaktivitäten angekündigt hat, schießen die Gerüchte um die Zukunft der Firma ins Kraut. Nur durch eine umfangreiche Restrukturierung und die Wandlung von Charterschulden in Eigenkapital war CSAV nach der schweren Krise von 2009 der Turnaround gelungen. Echte Trampschiff-Abschlüsse in den oberen Größenklassen musste man auch in den vergangenen Wochen mit der Pinzette suchen. So fand das 5.500-TEU-Schiff »Talassa« nach Angaben britischer Makler für drei Monate Anschlussbeschäftigung bei CMA CGM zu angeblich 22.000 US$ pro Tag.

Raten in Europa hinken hinterher

Prekär ist die Lage häufig für Schiffe, die am europäischen Kontinent zurückgeliefert werden, weil das Missverhältnis von Angebot und Nachfrage hier viel stärker ausgeprägt ist als in Fernost. So kommt die »E.R. Melbourne« (3.359 TEU) in einer kurzen Anschlussperiode bei Maersk mit Anlieferung am Kontinent angeblich nur auf 9.500 US$ pro Tag. Vergleichsweise fest wirken dagegen noch die Raten der Subpanamaxe von 2.500 bis 2.800 TEU, die bei Redaktionsschluss auf ConTex-Basis bei 13.200 bis 13.600 US$ pro Tag liegen. Für kurze oder flexible Perioden gehen die Schiffe aber zu deutlich niedrigeren Sätzen aus dem Markt. Je nach Region, Spezifikation und Periode erzielten die Reeder in diesem Segment zuletzt Raten von rund 11.400 bis etwas über 12.000 US$ pro Tag. Während die »Cape Martin« (2.741 TEU) ab Ende September zu 12.000 US$ für 70 Tage bei CCNI verlängert worden sei, habe die »Passat Spring« (2.732 TEU) bei MISC mit Anlieferungstermin Mitte Oktober nur 11.450 US$ pro Tag für drei bis fünf Monate durchsetzen können. Schiffsmakler schwören ihre Prinzipale auf weitere Verluste ein. »Die geringe Befrachtungsaktivität ist für diese Zeit alarmierend«, erklärt ein Londoner Makler mit Blick auf das erst noch bevorstehende traditionell schwache vierte Quartal. »Bei dem laufenden Zustrom von Spot-Schiffen sind keine Zeichen einer Erholung erkennbar«, pflichtet ein Hamburger Makler in einem Rundschreiben bei. Mitte September sollen weltweit acht 4.250-TEU-Frachter und knapp 20 3.500-TEU-Einheiten kurzfristig verfügbar gewesen sein – so viele wie seit der Krise nicht mehr.

Vergleichsweise robust präsentieren sich da noch die 1.700-TEU-Typen mit Ladegeschirr, die laut ConTex zuletzt bei rund 9.600 US$ pro Tag lagen. Kurzfristig können solche Frachter aber durchaus über 10.000 US$ durchsetzen, wie das Beispiel der 2008 gebauten »Cape Nelson« (1.740 TEU) zeigt, die bei der koreanischen Linie KMTC 10.200 US$ für vier bis fünf Monate in Nordostasien bekommt. Die Anlieferung war Maklern zufolge für Ende September in Busan vorgesehen. Speziell im asiatisch-pazifischen Raum sei es für die Befrachter mit kurzfristigen Bedarfen mühsam, noch für Ende September/Anfang Oktober Schiffe zu finden. Das Tonnageangebot aufgrund der recht hohen Aktivität der vergangenen Wochen ist in einigen Gebieten sehr knapp, wie es heißt.

Von solchen Ausnahmen abgesehen ist der Zeitchartermarkt generell hoch versorgt. Das zeigt auch die Statistik des französischen Datendienstleisters Alphaliner über die Auflieger weltweit. Demnach stieg die Zahl der Containerschiffe, die derzeit ohne Ladung im Hafen oder auf Reede liegen, Ende August erstmals seit März wieder auf über 100 an. Ein weiterer Anstieg nach der Hochsaison im Containerverkehr ab Herbst ist wohl vorprogrammiert.

Auf zahlreichen Routen nach den USA und Europa sind die Containervolumina in den Sommermonaten bereits kurzfristig gesunken, wie diverse Statistiken der Häfen, der Linienreedereien sowie der OECD zeigen.

Michael Hollmann